iDeCoで年金をパワーアップする方法

![]()

iDeCoとは?

DeCo(個人型確定拠出年金)とは、自分のための年金を自分で積立てる制度です。20~65歳未満までの国民年金、厚生年金加入者であれば誰でも加入でき、税制上の大きなメリットがあるため、老後の資産形成の手段として注目を集めている制度です。

NISAとiDeCoって良く話題になっています。あまりにしょっちゅう耳にするので、いまさら「iDeCoって何?」と、聞くのもちょっと恥ずかしい気がします。 私もNISAとiDeCoの投資を始め、老後資金2000万円問題に真剣に[…]

iDeCoの仕組み3つの段階

iDeCo(個人型確定拠出年金)は、公的年金とは別に個人で積立ていく個人型の年金です。iDeCoを運用するにあたり、3つの段階に分けられます。

① 拠出(積立)の段階

iDeCoは自分で設定した掛金額を拠出して積立てていきます。積立ては指定した口座からの口座振替が基本で、掛金額は5,000円以上から1,000円単位で設定することが出来ます。また積立てたお金は原則60歳までは引出すことが出来ないので、無理な積立てをしないよう注意が必要になります。

② 運用の段階

積立てたお金は、次の運用段階に移ります。定期預金、保険、投資信託などの指定された金融商品を選び運用します。運用結果によって、受取時の金額が大きく変わります。

③ 受取の段階

運用したお金は、最終段階の『受け取り』になります。老齢給付金として受け取る時期は、60歳~75歳までの間で選択できます。受取方法には3つあり、①一時金として一括、②年金方式で月々の分割、③両方を一緒にした「一時金+年金」で受領する、3つのパターンがあり自分で選択します。

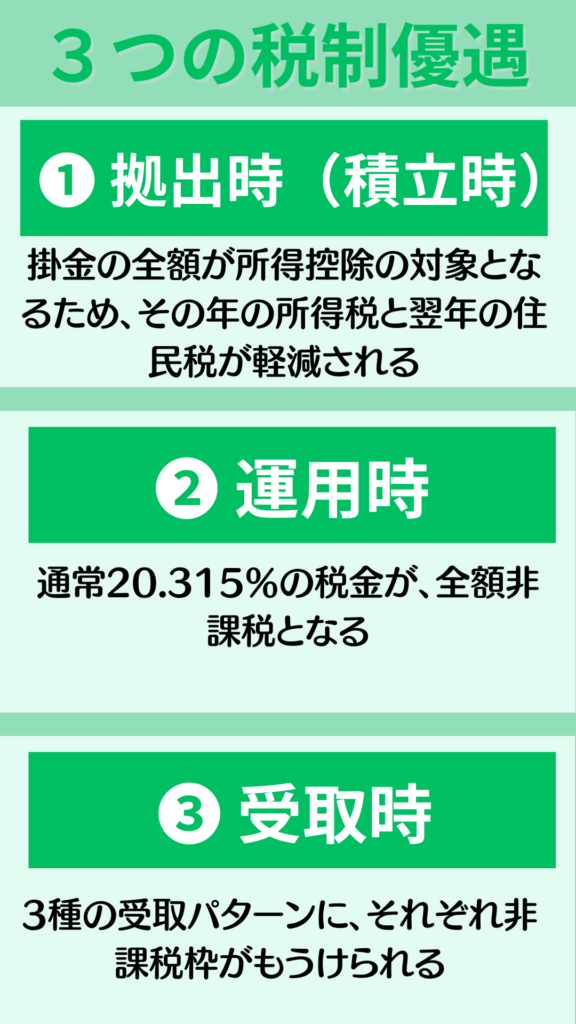

iDeCoの3つの税制優遇とは?

iDeCoは中間層の老後資産形成を目的としているため、3つのそれぞれの段階において、税制優遇制度が埋め込まれています。

❶ 拠出時の税制優遇

まず第1段階の拠出時(積立時)には、掛金の全額が「小規模企業共済等掛金控除」という、すこしややこしい名前の所得控除の対象となり、

- その年の所得税

- 翌年の住民税

の、2つの負担が軽減できる大きなメリットがあります。所得や掛金の金額によって還付されますが、会社員なら年末調整で、自営業なら確定申告が必要になります。

❷ 運用時の税制優遇

運用時の税制優遇は、通常、運用益には20.315%の税金が掛かるところが、全額非課税となるメリットです。つまり、利益が出た分すべてが自分の取り分となります。運用益だけでなく預金の利息なども非課税となります。

❸ 受取時の税制優遇

iDeCoの受取方法には

- 年金として分割で受取る方法

- 一時金として一括で受取る方法

- その両方を併用して受取る方法

の3パターンがあります。

それぞれの優遇制度は

①分割の場合:「公的年金等控除」が適用され、公的年金と合算して年間65歳未満は60万円まで、65歳以上は110万円までが非課税となる

②一括の場合:「退職所得控除」が適用され、会社から受取る退職金と合算して1,500万円まで非課税となる

③併用の場合:金額に応じて、上記①と②がそれぞれ適用されます

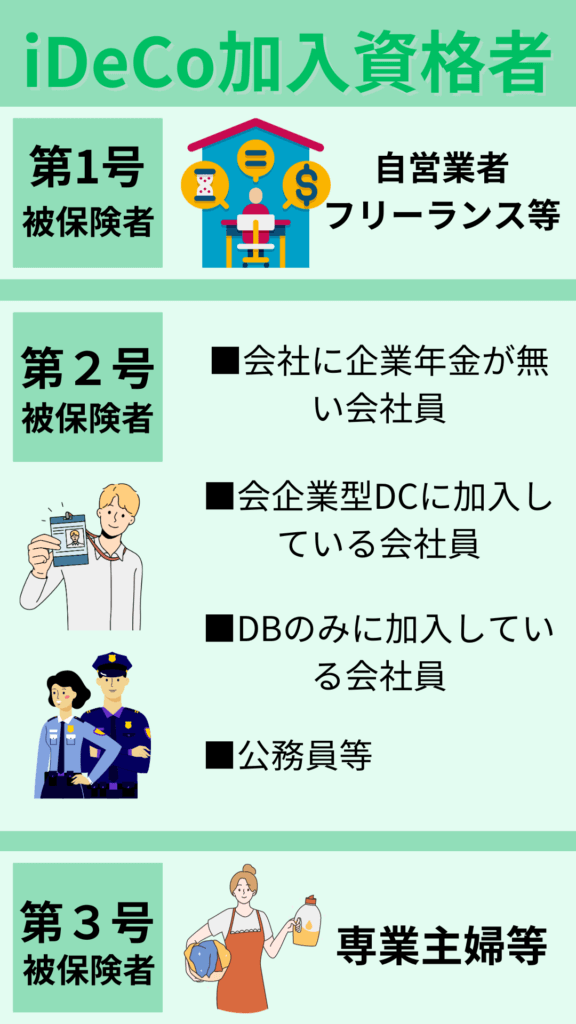

職業によって掛金が違う?

iDeCoは加入者の職業によって、月々の掛金の上限額が違います。

第1号被保険者(自営・フリーランス)

自営業やフリーランスの人を第1号被保険者といいます。掛金上限は会社員や公務員と違い一番大きく、月額上限が6万8千円、年額が81万6千円までとなります。

第2号被保険者(会社員・公務員)

会社員や公務員を第2号被保険者といいます。3つのケースに分かれ、それぞれ掛金の上限が異なります。

①会社に企業年金がない会社員の場合: 月額2万3千円、年額27万6千円まで。

②企業型DCに加入している会社員の場合: 企業型DCとは、企業が掛金を支払うが運用は加入した従業員が行う制度。掛金の月額上限が2万円、年額24万円まで。

③DBのみに加入している会社員または公務員の場合: DBとは確定給付企業年金といい、運用は企業が行うが従業員は運用状況をいつでも確認できる制度。この場合の掛金の上限は、月額が1万2千円、年額14万4千円まで。

第3号被保険者(専業主婦・専業主夫)

専業主婦(夫)は第3号被保険者といいます。この場合の掛金上限は、月額2万3千円、年額27万6千円となります。

iDeCoに加入できない人は?

基本的には、20歳~64歳以下の人ならiDeCo(個人型確定拠出年金)に加入出来るのですが、以下の人は加入出来ませんのでご注意ください。

- 65歳以上の人

- 国民年金保険の免除や納付猶予者

iDeCoの運営主体は国民年金基金連合会という組織のため、国民年金の保険料が未払いなどの人は、加入が出来ないのです。

余談ですが、海外移住者も2022年4月より、iDeCoに加入することが可能になりました。

実際どの位の節税になるかシミュレーション

iDeCoの税制優遇で最大のメリットと言われているのが、拠出(積立)した金額がすべて所得控除の対象になることです。

例えば「課税所得400万円の、企業年金のない会社員」が、月に2万3千円、年間に27万6千円を積立てたとします。下表の課税所得330万円~695万円の行から、年間の節税額が8万2800円と分かります。

これを20年間続けたとすると、8万2800円 X 20年 = 165万6000円を、20年間で節約したこととなります。この節税は大きいですよね。これは職業によっても掛金が異なりますから、自営業で年収が4400万円以上の人なら、年額44万8800円の節税となり、これが20年ともなると、なんと897万6000円の大きな節税効果を生み出しますから、iDeCoをやらない理由はありませんね。

| 課税所得・掛金に応じた税負担軽減率 | 掛金額に応じた税負担軽減額(節税額) | ||||

| 課税所得 | 所得税+住民税 合計税率 |

DBのみに加入している会社員または公務員等 | 企業型DCに加入している会社員または公務員等 | 企業年金のない会社員または公務員等 | 自営業・フリーランス |

| 掛金上限 | 掛金上限 | 掛金上限 | 掛金上限 | ||

| 月額 1.2万円 |

月額 2万円 |

月額 2.3万円 |

月額 6.8万円 |

||

| 年額 14.4万円 |

年額 24万円 |

年額 27.6万円 |

年額 81.6万円 |

||

| ~195万円以下 | 15% | 2万1600円 | 3万6000円 | 4万1400円 | 12万2400円 |

| 195万円超~330万円以下 | 20% | 2万8800円 | 4万8000円 | 5万5200円 | 16万3200円 |

| 330万円超~695万円以下 | 30% | 4万3200円 | 7万2000円 | 8万2800円 | 24万4800円 |

| 695万円超~900万円以下 | 33% | 4万7520円 | 7万9200円 | 9万1080円 | 26万9280円 |

| 900万円超~1800万円以下 | 43% | 6万1920円 | 10万3200円 | 11万8680円 | 35万880円 |

| 1800万円超~4000万円以下 | 50% | 7万2000円 | 12万円 | 13万8000円 | 40万8000円 |

| 4000万円超~ | 55% | 7万9200円 | 13万2000円 | 15万1800円 | 44万8800円 |

手数料が安い金融機関(ネット証券)を選ぶのがコツ!?

iDeCoをやるには金融機関でiDeCo専用の口座を解説する必要があります。しかし、口座は1人につき1口座しか開けません。「iDeCoを取扱っている金融機関ならどこでもいいや」と思ったら大間違い!

iDeCoは最長40年程度の積立てをしていきます。ということは、例えば40年分とすると、小さな手数料も積重なっていくと、前項シミュレーションのように、大きな経費となってしまいます。ですから、金融機関を選ぶ際におすすめなのは、手数料の安いネット証券です。

以下、人気がある大手ネット証券3社は、運営管理手数料がどこも無料です。できればNISAを運用するネット証券と同じほうが、あとあと便利です。特にSBI証券とマネックス証券は、どちらも口座を解説する前に『資料請求』ができますから、資料請求して、じっくりと検討してから決めるのが、手数料が安い、使いやすいネット証券を選ぶコツです。

| おすすめネット証券 | 運営管理手数料 | 取扱商品数 |

| SBI証券 | 無料 | 37本 |

| マネックス証券 | 無料 | 27本 |

| 楽天証券 | 無料 | 32本 |

リスクとリターンを考えた投資商品の選び方

一般的にiDeCoの書籍やネット記事をみると、ほとんどiDeCoで選ぶ投資商品は「商品ラインナップの多さで選ぶ」と書いてあります。

しかし私たちは投資プロではありませんから、数ある投資商品の中から最適なものを選んだり、実績や利益率が良いものを選ぶことはほぼ無理があります。

そこでここでは、NISAでもおすすめした、投資初心者に最も適した、そして最も簡単な投資商品の選び方をご紹介します。それは、

全世界株式インデックスファンド

これ、1本でOKです。これ1本を選びましょう。

この全世界株式インデックスファンドについては、また別の記事で詳しく説明しますが、初心者にとってリスクが少なく、しかも過去の実績から利回りも十分、老後資金を形成するのに適した商品です。

次の表は、全世界株式インデックスファンドの代表作を3本ご紹介しています。私たちは投資で一攫千金を狙うわけではありません。できる限り投資リスクを抑えながら、10年、20年、30年、40年と、確実に老後資金を作ることが目的です。この目的のためには最適な商品がこれに当たります。

狙い目は『eMAXIS Slim全世界株式』が良いのですが、証券会社によっては別の同じ系列の商品を扱っている場合もあるので、eMAXIS Slim全世界株式の取扱が無い時には、SBI全世界株式インデックスファンドや楽天全世界株式インデックスファンドでも問題ありません。

| 銘柄 | 運用会社 | 直近利回り(年) | |

| eMAXIS Slim全世界株式 | 三菱UFJ国際投信 | +19.57% | 高い |

| SBI全世界株式インデックスファンド | SBIアセットマネジメント | +18.31% | 高い |

| 楽天全世界株式インデックスファンド | 楽天投信投資顧問 | +18.07% | 高い |

上記、全世界株式インデックスファンドを扱っていて、しかも手数料が安い証券会社が、SBI証券そしてマネックス証券です。まずは資料請求から始めましょう。

まとめ

iDeCoとは国の公的年金に上乗せして、自分の老後資金を形成するための、個人型確定拠出年金という、自分で掛ける年金制度です。

iDeCoには3つの段階があり、その1段階目が『拠出(積立)』です。そして積立を始めたら、それを『運用』していきます。これが第2段階です。そして60歳~75歳の間に第3段階の『受取』ができる制度です。

iDeCoは3段階のステップで、税制優遇が手厚く準備されています。

- 1段階の拠出時には、掛金の全額が非課税となること

- 第2段階の運用時の運用益が全額非課税になること

- 最後の第3段階の受取時には、受取金に大きな減税制度が適用されることです。

ただし、積立する掛金には上限があり、職業により掛けられる上限が決められていますので、自分がどこに適合するのかを知る必要があります。

- 第1号被保険者:これは自営業やフリーランス

- 第2号被保険者:会社員や公務員

- 第3号被保険者:専業主婦(夫)など

職種によって公的年金にも違いがあります。iDeCoの掛金の違いは、公的年金のこれを考慮された結果の違いと認識市ておいてください。

さいごに、投資初心者だと一番分からないのが「どんな銘柄を運用したら良いのか」という事ですね。

でも大丈夫です。金曜商品を選ぶにあたり、私たちは銘柄をあれこれ考える必要はありません。考える必要がないよう、ほったらかして運用するのが、私たち投資初心者の目的ですから。

私たち(投資初心者)の選ぶべき銘柄は全世界株式インデックスファンド1本で十分です。

この投資信託を取扱う、手数料の安いネット証券が『SBI証券』『マネックス証券』そして『楽天証券』です。どのネット証券も、いきなり口座開設をするのではなく、資料請求ができるので、まずは資料を入手して、じっくりと吟味することから始めましょう。

ただし、iDeCoは長期運用となるので、1円でも多く将来資産を作るためには、できる限り早く投資を始めることが最も重要です。すぐに資料請求で納得いくまで自分で吟味をして、さっさとiDeCoを始めることで、老後資産を最大限にすることが出来ます。

資料請求ができる、おすすめのネット証券会社の公式サイトへのリンクを下に掲載します。