![]()

NISAとiDeCoって良く話題になっています。あまりにしょっちゅう耳にするので、いまさら「iDeCoって何?」と、聞くのもちょっと恥ずかしい気がします。

私もNISAとiDeCoの投資を始め、老後資金2000万円問題に真剣に向き合うまでは、本当に何も知りませんでした。でも、いざ知ってみると、こんなに税金が優遇されて、普段「金欠病」に悩まされていた私でも・・・

これは、やらなきゃ損でしょっ!

と思うようになりました(^^)

そこで、ここでは・・・

- iDeCoとNISAは何が違うのか?

- ひとことで言うとiDeCoとは〇〇です?

- iDeCoとNISA、どっちから始めるべきか?

- 50代からでもiDeCoは出来るのか?

- iDeCoとNISA、どんな銘柄を選んだら良いか?

という観点から、話をすすめていきます。

iDeCoとNISAの違いはなに?

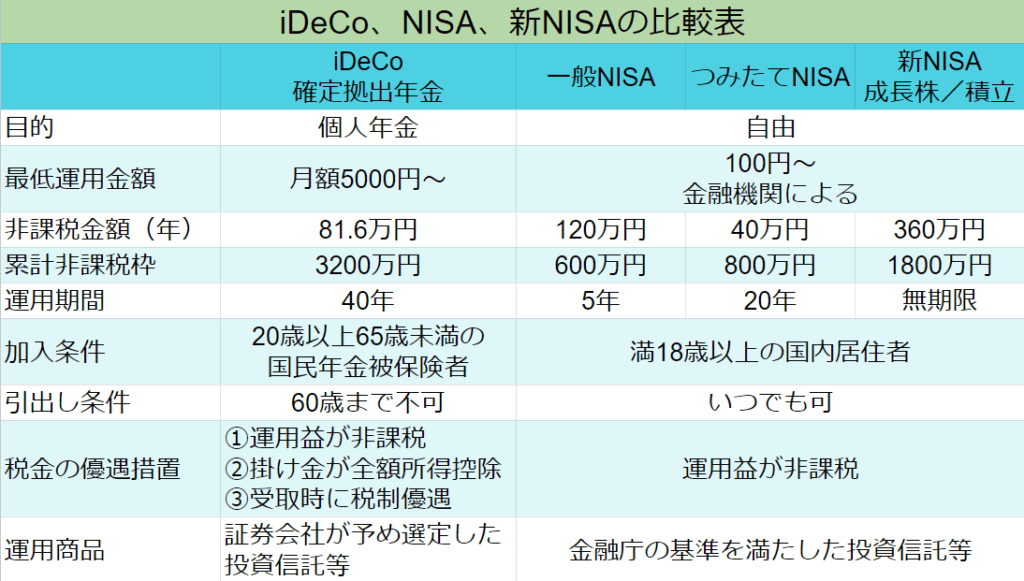

まずは以下の対比表を見て下さい。

iDeCoは確定拠出年金といって、自分で積立をする個人年金です。年金ですから、引出しは60歳になるまで出来ません。このiDeCoは、税金の優遇措置がすごくて、➀運用益が非課税なのはNISAと同じ、②掛金が全額所得控除になる、そして➂60歳以降の受取時に税制の優遇が受けられるという、たいへん節税効果の高い個人年金です。

それに対してNISAは、積立する目的は自由(車の購入代、家の購入資金、教育費など)で、いつでも取崩しが出来る、自由度の高い非課税の貯蓄です。このNISAの優遇は、非課税期間内の運用益が非課税になります。

簡単にまとめると、iDeCoは年金、NISAは貯金と理解しておいて下さい。

iDeCoとNISAはどっちから始めるべきか?

さて、iDeCoとNISA、どちらか一つを始めるとするなら、NISAから始めましょう。その理由は・・・

iDeCoは個人年金で、引出しが60歳以降という制限があります。もし積立途中で、急遽お金が必要になってもiDeCoではお手上げです。

それに対して、NISAは「いつでも引出しが自由」です。

車を購入する、家を購入する、子どもの教育費がいる。そんな時に、いつでも自由に引出しができるのがNISAです。

iDeCoをスタートする場合は、ある程度の資金の余裕があるときに始めるべきです。iDeCoは毎月の掛金は全額、所得控除となる大きな節税のメリットとなるので、ぜひ全ての人におすすめしたいのですが、まだ生活資金にある程度の余裕のない人は、NISAを先に始めて余裕ができたら、iDeCoを始めるようにして下さい。

できるならiDeCoとNISAは併用がおすすめ!その理由は?

さて、先取り貯蓄で貯金も3ヶ月分の給料が出来ました。NISAも始めました。という段階になったら、次のステップがiDeCoです。貯金あり、NISAも始めたら、ぜひiDeCoも併用してやりましょう。

その理由は・・・

- iDeCoの毎月の掛金は、全額『所得控除』となり、所得税・住民税が安くなる

- 非課税総額が最大、iDeCoの3200万円の貯蓄に加え、NISAの非課税総額分が上乗せで運用できる

- 60歳以降の受取時に、税制優遇が受けられる

もともと65歳以上の、国から受け取る年金だけでは心もと無い受給額ですから(毎年ますます怪しくなって来ています)、将来の自分の老後の生活資金を確保するためにも、できる限り早めにiDeCoをスタートできるようになりましょう。

すでに3ヶ月分以上の給料分の貯金があり、NISAも始めている(今から始める)人は、迷う暇はありません。今すぐidecoをはじめて下さい。自分の老後は自分で守らなければ、もう国は守ってくれません(汗)

50代からでもiDeCoはやった方が良いのか?

「もう50代なのですが、今からidecoはやった方が良いでしょうか?」

「もう50代なのですが、今からidecoはやった方が良いでしょうか?」

こんな質問を良く頂きます。その答えは・・・

「はい!今すぐに始めて下さい」

というのが答えです。その理由は・・・

現状の国の年金だけでは、将来生活できなくなる危険性が大だからです。idecoは、その足りない分をできるだけ補填するために作られた制度です。

しかも現在、現役の会社員であれば、毎月のidecoの掛金が全額が所得控除されるという、非常に大きなメリットがあり、ここでも大きな節税効果を期待出来ます。

たとえ50代であっても、65歳まで運用期間が15年程度あります。「やらない」のと「やる」のでは、15年後に大きな差になります。それが複利運用です。

今すぐに始めてください。

初心者だから、iDeCoとNISAは同じ投資銘柄で良い!

それでは、idecoをスタートするとして、投資初心者にとっては、

どんな投資銘柄を運用すれば良いのか?

ここが気になります!

このグラフは以前の記事でご紹介した、全世界株式インデックスファンドの過去15年間の実績です。

もちろん月々に上下のフレは当然あります。でも、この実績を見る限り、15年間ずっと右肩上がりで価値が上昇しています。

全世界株式インデックスファンドは、投資信託のなかで極めて安定した、しかもリスクも低い商品で、私もメインで運用しています。ただ、この世に『絶対』は存在しませんから、その点はご自分で判断してください。

ただし、稼ぐにはある程度のリスクは必ず付きます。その中でもこの全世界株式インデックスファンドは、安定性、安全性は際立って良いと判断しています。

結論として、投資初心者であれば、迷うこと無く全世界株式インデックスファンドを、idecoでも、NISAでも選んでください。

まとめ

この記事では『idecoとNISAの違い』について、お話してきました。

- idecoは個人年金

- NISAは定期預金

という感覚で覚えて下さい。

idecoをスタートする基準は、あなたが

- 預金が給料の3ヶ月分貯まっていること

- NISAをすでに始めていること(または同時)

それらが出来ていれば、早めにidecoをスタートしましょう。始めが早ければ早いほど、貯まる金額も増えていきます。

またidecoで運用する投資商品は、NISAと同じく全世界株式インデックスファンドにしましょう

さあ、それではネット証券でideco口座を開設してください。

イチオシはSBI証券です。

iDeCoとNISA、よくペアで聞く言葉ですが、そのiDeCoとは一体、何なのでしょうか? 投資をあまり知らない初心者に最も適した、おすすめの「やり方」があるので、それを解りやすく解説していきます。 シサン君 iDeC[…]

関連記事

![]()