![]()

iDeCoとNISA、よくペアで聞く言葉ですが、そのiDeCoとは一体、何なのでしょうか?

投資をあまり知らない初心者に最も適した、おすすめの「やり方」があるので、それを解りやすく解説していきます。

いったい何なの?

そもそもiDeCoって何?

iDeCoとは『個人型確定拠出年金』といって、確定拠出年金法に基づいて実施されている私的年金制度のことを言います。国民年金や厚生年金と違い個人型ですから、加入はもちろん任意です。

掛金は65歳になるまで拠出(積立て)が可能であり、60歳以降に老齢給付金を受け取ることができます。また運用するにあたり、税金控除の仕組みがあり、個人の運用として、とても有利な資産形成のやり方です。

言い換えれば、iDeCoは自分が申込んで掛金を拠出し、自分で運用方法を選んで掛金を運用します。 将来60歳以降に、掛金とその運用益との合計額を、給付として(年金として)受け取ることができる制度です。

iDeCo制度が出来たその背景には、国の年金制度が今後期待が出来なくなってきたと国が判断したため、その国が個人で年金を積立てていく制度『iDeCo』を、今では私たち国民に推奨している、というのが現状です。

任意ですから「やる、やらない」は個人の選択ですが、今後の日本経済を考えると、やるのが正解でしょう。

公的年金が足りないなら、絶対やっと方が良いね!

iDeCoの仕組み

iDeCoの仕組みを簡単に言うと、

- 自分で拠出(個人でiDeCoを積立てていく)

- 自分で運用(積立てたお金で資産運用していく)

- 年金受取(60歳以降に取崩して年金として受け取る)

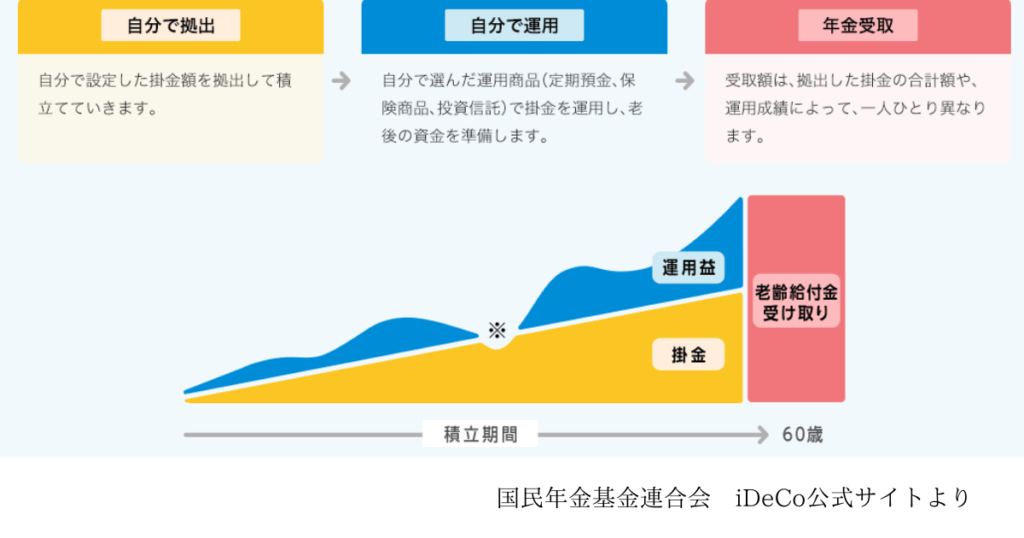

百聞は一見にしかず、下図を見て下さい。

これがiDeCoの仕組みです。

➊自分で拠出(積立てる)

上図の黄色い「掛金」の部分。毎月~定期的に掛けていくので、iDeCoの運用期間が長ければ、それなりに溜まります。いわゆる「貯蓄」部分に当たります。

➋自分で運用(資産運用していく)

上図の青い「運用益」部分。これはNISAのように株や投資信託などを、➊で貯めた金額で購入していく。この部分は「投資」となるので、決められた範囲内の金融商品を購入して利益を稼いでいきます。

「投資」なので、利益と損失どちらも出ますから、できる限りリスクは少なく、利益を追求する部分です。

➌年金受取(60歳以降に取崩して受取る)

さて、iDeCoは60歳~75歳が受け取ることができるようになります。受取方法は3つあります。

- 一時金として全額を一括で受取る

- 年金として受取る

- 一時金と年金を組合せて受取る

老後資金を作っていくのがiDeCoです♪

運用商品は何を選んだらいいの?

さてiDeCoを始めたら、次はどんな運用商品を選べば良いのかが問題です!

私たち投資初心者に「リスクとリターンを考慮して、運用商品を選びましょう!」

なんてアドバイスを受けても、何をえらべば良いのかわかりません(涙)

投資初心者は運用益ランキングから選ぶべきか?

ある程度、運用歴がある中級者~でしたら、証券会社の運用益ランキングを見て、自分に合った商品を選ぶこともできます。

でも初心者は、こんな事で悩む時間も趣味もありません(私がそうです)(^^)

正しい運用商品はコレ1本で完璧!

そこで、このワイトでは投資初心者が、苦労することなく、しかもプロと遜色のない投資運用していくのが目的です。

で、答えは・・・

投資信託の『全世界株式インデックスファンド』に、一本がけでOKです。

このサイトは初心者が、投資のプロと同等レベルの運用結果を出せるのが目的で、iDeCoも、一般NISAも、つみたてNISAも、さらには2024年度から始まる新NISA(つみたて投資枠、成長投資枠)のすべてを

投資信託の『全世界株式インデックスファンド』

コレ1本で、初心者でも中級者でも、はたまた上級者でも、ローリスク・安定リターンを実現出来るからです。

全世界株式インデックスファンド

一本がけにしましょう!

証券会社を選ぶときの注意点

私たちはプロ投資家ではありませんから、細かい運用努力はしたくありません。少ない努力で、1円でも多く利益を上げるためには、証券会社選びが重要です。

証券会社には大きく分けて2つ・・・

- 窓口の在る証券会社

- インターネット証券会社

の2種類です。

運用初心者ですから「プロのアドバイスを聞きたい」ところではありますが、実は窓口のプロアドバイザーは

自社のために「手数料を稼がなければならない」

というノルマがあります。だから、窓口のアドバイザーに意見を聞くと必ず、手数料の高い商品も抱き合わせで紹介してきます。

だから、窓口に行ってアドバイスを聞いては絶対にダメです。

となると、私たちが選ぶべき証券会社の条件は・・・

- 手数料が安いこと

- 投資信託のラインナップが豊富であること

- サポートや情報提供が充実していること

が重要です。

とくに➀の手数料が安いことは、たとえ1回に数百円の手数料さでも、20年~40年と複利運用をしていると、最終結果に数十万円という差になって現れてきます。だから「安さ」はとても大事です。

ということで、おすすめはネット証券です

おすすめネット証券会社3選

上で説明した条件・・・

➊手数料が安いこと

➋投資信託のラインナップが豊富であること

➌サポートや情報提供が充実していること

に付け加えて

➍ネット画面が使いやすいこと

で選んだ、おすすめネット証券がこちらです。

SBI証券

SBI証券はNISAでもおすすめした、非常に使いやすく、何と言っても口座開設数が1000万口座を突破したという、人気のネット証券会社です。

SBI証券はNISAでもおすすめした、非常に使いやすく、何と言っても口座開設数が1000万口座を突破したという、人気のネット証券会社です。

この公式サイトでは、資料請求もできるので、始める前にじっくりと考慮したい人には最適です。とにかく人気のネット証券会社です。

マネックス証券

マネックス証券のアプリとツールは、とても使いやすく定評があります。手数料が格安など、上の条件をすべて満たしている業界大手のネット証券会社です。

マネックス証券のアプリとツールは、とても使いやすく定評があります。手数料が格安など、上の条件をすべて満たしている業界大手のネット証券会社です。

楽天証券

楽天証券は、楽天経済圏をフル活用したい方におすすめです。楽天市場のポイントと連動しているので、楽天のポイ活をしている方には最適ですね。

楽天証券は、楽天経済圏をフル活用したい方におすすめです。楽天市場のポイントと連動しているので、楽天のポイ活をしている方には最適ですね。

まとめ

iDeCoとは様々な税制優遇のある、個人年金です。

老後資金2000万円問題でも話題になりましたが、すでに公的年金は崩壊の一途を辿っている(と言ったら言い過ぎでしょうか?)現状から、政府も「自分の老後は、自分で守ろう」と、国民に推奨する制度がiDeCoとNISAです。

そのためにも、公的年金の足りない部分は、自分で積立て運用していく必要が出てきました。

人生100年時代に突入した今、自分の老後を豊かにするためにも、iDeCoとNISAで将来の資産形成をすることが急務となりました。

おすすめ記事

![]()