![]()

投資とは

そもそも投資とは、自分の資産を特定の金融商品やプロジェクトに投入し、将来的なリターンを期待する行為を言います。リスクを取りながら資産を増やすことを目指し、株式、債券、不動産などさまざまな選択肢があります。投資家は市場動向や経済状況を分析し、効果的なポートフォリオを構築することで、資産の増加を追求していきます。

投資は銀行の預貯金とは異なり、期待される利益が確約されておらず、投じたお金(元本)も保証されません。元本を失う“元本割れ”となる可能性もあります。

ここでは、投資初心者が将来の資産を作り出すため、まず最初に何から始めたら良いかを考えていきます。

初めての投資は何をすればいい?

ほんとうに初めてだと、いったい何をどうしたら良いかわからないものです。ついこの間までの私もそうでした(笑)

とても基本的な話ですが、投資を始めるなら

- 証券口座を開設する

- 金融商品を購入する

じつはこれだけでOKなんです。

ほとんどの初心者さんは、子どもの教育資金を作ったり、一軒家/マンションの購入資金を貯めたり、老後資金を作ること等が目的だと思います。だったら、まよわずNISA口座で積立ていくことが最短距離です。

そのために運用する銘柄も、全世界株式インデックスファンド1本だけを毎月積立ていけば、目的は達成されます。

なぜ全世界株式インデックスファンドだけで大丈夫かというと、この銘柄はリスクを最小限にしながら、ほったらかしていても地道に稼ぎ続けてくれる実績を持った投資信託だからです。全世界株式インデックスファンドについての詳細は別記事で解説していますので、それを参照してください。

また、リスクを最大限に軽減する『分散投資』については下の記事をお読みください。

分散投資とは? 分散投資とは、対象投資商品を1本ではなく複数運用することによって、たとえその中の1つがマイナスになっても、他の複数商品のプラスで、その不利益を相殺する手法です。その分散投資の手法には、大きく分けて4つあります。 […]

投資初心者は何円から始めればいい?

ここでご紹介する大手ネット証券、SBI証券、マネックス証券、楽天証券、松井証券なら、株は1株から、投資信託は100円から購入することが出来るので、超初心者さんでも安心してつみたてNISAを始められます。

ですから投資資金の心配はほぼ無いと言って良いです。ただし毎月100円づつ積立てたところで、20年後に元本24,000円では、期待できる資産形成はできません。

もし今、あまり投資資金の余裕が無いのであれば、月々3,000円位から初めて、余裕ができたら月々の積立額を上乗せする形でどうでしょうか?これなら出来そうですよね。

当然ですが、積立額が大きければ大きいほど、将来のリターン(受取額)も大きくなります。徐々に積立額を上げる努力をしていれば、受領時には思いがけない金額になっているでしょう。

初心者だから簡単な投資がいい

投資プロだったり、投資を趣味にしているのであれば、時間を掛けて企業研究をし、利益を最大限にするための銘柄に全力を注げるでしょう。

でも、私たちは投資のプロになるわけでもありませんし、本業かたわらに老後資産を作りたいわけですから、投資ごときに時間を掛けてはいられません!

投資初心者だからこそ、時間を掛けたり努力をせずに、リスクを最小限にしながら利益を最大化する必要があります。最も簡単な投資法が、ほったらかして運用することです。

「そんなことが出来るのですか?」

と思いますが、じつは出来ます。

NISAはほったらかせば儲かる?

私たちが始めようとしているNISAは、10年~40年と中~長期間の運用で、資産を形成していくものです。

ですから投資と言っても「株で一発当ててやったぜ!」というような性質ではなく、ある程度の期間運用して、じっくりと利益を増やしていく特徴を持っています。

デイトレードやFXのように、モニターの前で売り買いのタイミングをコントロールする性質のものではなく、逆に10年、20年、30年の間「ほったらかし」て複利で利益を雪だるま式に膨らませていく投資手法です。

これが、出来るだけ簡単に「教育資金、老後資金を形成していきたい」私たち投資初心者にもっともマッチした方法です。だからNISAを初心者におすすめする理由です。

ほったらかしていれば資産が勝手に増えていきます。

つみたてNISAは20年後いくらになる?

例えば、投資信託の中eMAXIS Slim全世界株式(通称:オルカン)という銘柄があります。

例えば、投資信託の中eMAXIS Slim全世界株式(通称:オルカン)という銘柄があります。

NISA口座を開設して、このオルカンを例に・・・

- 月々の積立を2万円

- 直近5年平均の利回りが+15.57%

- 信託報酬が0.05775%

という今の現状で、ただただ、ほったらかして運用すると、20年後の最終手取り額が3,236万円になっている計算です。

元本累計で480万円、それに対する複利利息が2,756円。信託報酬(手数料)を差引いた手取りの金額です。

もちろんこの数字は、今現在の高利回りが今後ずっと続くという場合の予想です。

| ファンド名 | 積立額[月] | 利回り 【過去5年平均】 |

信託報酬 | 20年後 最終手取り額 |

| eMAXIS Slim全世界株式 (オールカントリー) |

2万円 | +15.57% | 0.05775% | 約3,236万円 |

何度も言いますが、これはあくまでいま現在の5年平均利回り+15.57%が今後ずっと続くと仮定した場合の結果ですから、あくまでシミュレーションと認識してくださいね。保証された数字ではありませんから、その点はご了承ください。

より現実的には、このオルカンの過去30年間の平均利回りは約+6%ですから、今後20年間の平均利回りもこのあたりと考えておいた方が無難でしょう。

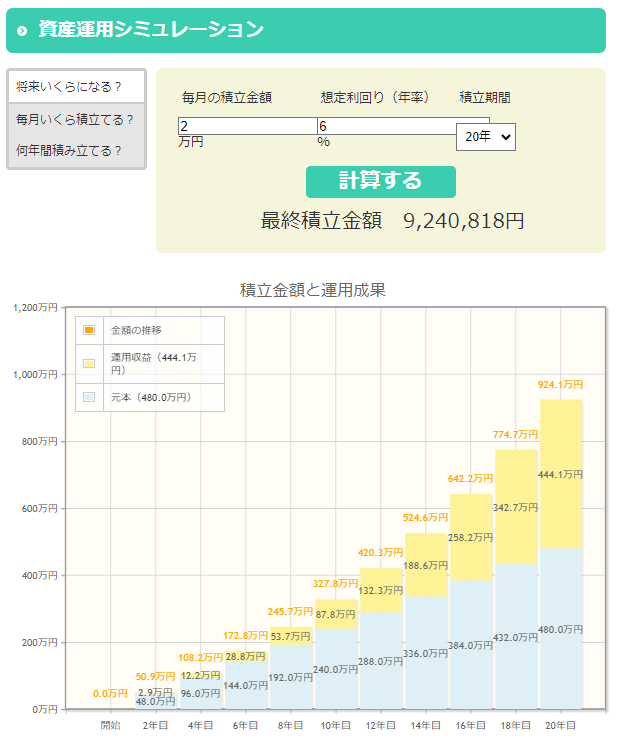

それでは、この年利+6%を使って、金融庁の資産運用シミュレーションで試算してみます。

- 積立額を月々2万円

- 積立期間は20年

- 年利回りを+6%

で設定しなおした場合の結果が下のグラフです。参考にしてみて下さい。

過去30年平均の+6%でも、20年後の元本480万円に対して運用利益が444.1万円と約2倍に増え、最終積立金額が9,240,818円になります。

預金利息が0001%の銀行に入れて置いた場合と比較してください。銀行ではあり得ないほどの高金利です。

このように、つみたてNISA(新NISAも同様)でオルカンを20年間ほったらかしで運用すれば、かなりの資産を形成することが出来るのが分かりましたね。

現時点での高利回り+15.57%近くで、今後もずっと運用できれば最高ですが、まあ過去の実際の実績+6%程度で見ておいた方が無難です。「それを上回れば儲けもの」ぐらいのつもりで、運用していきましょう。

たった+6%と思うかもしれませんが、リスクも少なく、過去30年間ずっと右肩上がりで(平均値)、20年の積立で掛金の約2倍になります。何もせず、放ったらかしで2倍程になるのなら、すごくないですか?余裕ができたら掛金を少しずつ上げていけば、定年時の2000万円超えは十分可能です。

この金融庁のシミュレーションサイトは面白いのでリンクしておきます。

つみたてNISAはダメと言われる理由を教えてください

「つみたてNISAはダメ!儲からない」

という意見、ときどき耳にしませんか?

ネット上でつぶやかれる「NISAダメ」記事を読んでみると、結局1つの結論に達します。それは・・・

「NISAは短期間の運用で利益が出ないからダメだ」という事でした。

確かにそれは正しいです。なぜなら、NISAは長期間の運用で利益を出してくれる制度です。

短期間で儲けを出したい人は、FXとかバイナリーオプション、デイトレードとかをやるべきです。

非課税口座のNISAで資産を構築するためには、10年、20年、30年と中長期運用が必要です。だから、今からNISAをやろうかどうか迷っている投資初心者は、こんな意味のない意見は聞く必要ありません。ガセ情報に惑わされる前に、今すぐNISAを始めて将来資産を築きましょう!そのほうがずっと確実です。

もう一度結論を言いますね。NISAで資産を作るには、中~長期の運用が必要です。この事を理解して運用すれば、ほぼ確実に教育資金も、家の頭金も、老後資産も作ることが出来ます。

初心者だからこそ選ぶべきNISAの最強銘柄は

初心者だから、1日中投資銘柄の管理はしたくない。でも、利益は欲しいし、リスクも負いたくない。

そんな都合の良い銘柄が、全世界株式インデックスファンドです。

「利益は欲しいし、リスクも負いたくない」

この相反する目的を満たす条件が・・・

- 分散投資されている銘柄選ぶ

- 流動性の高い銘柄を選ぶ

- 安全性の高い銘柄を選ぶ

- 手数料が安い銘柄を選ぶ

これらを満たす銘柄が、私たちが探している金融商品です。それが全世界株式インデックスファンドになります。

そして、この『全世界株式インデックスファンド』こそ、最初で最後の購入・運用すべき銘柄です。

全世界株式インデックスファンドとは? 全世界株式インデックスファンドは投資信託の銘柄の1つで、世界の先進国、新興国の株式3000~8000銘柄にも及ぶ、限りなく全体に分散投資をしているインデックスファンドです。 新NIS[…]

NISAにおすすめのネット証券

NISA口座を開設するには、信用できる、しかもアプリなどが使いやすいネット証券を選ぶ必要があります。

ここでは大手で人気のある、上記条件をすべてクリアしたネット証券をご紹介していますので、どのネット証券を選んでも安心です。自分の条件や感性にあったネット証券会社を選んでください。

-

SBI証券(新NISA口座開設)5

⚫証券口座開設数1位

⚫国内株式売買手数料0円

⚫カスタマーサポートも高評価楽天証券と並び、国内ネット証券シェアを二分する、ネット証券の王者的存在。

口座開設数 1300万超と国内最大

手数料 非常に安い(ほぼ0円)

取扱投資信託 2500本と多い

取扱い株式 日・米・中・韓・ASEANと5カ国

ポイント連携 dポイント、Ponta、Tポイント、Vポイント、JALが使える

アプリ/ツール 使いやすく定評あり

口座の開設数は業界最多の1300万口座を超える最大手です。また売買手数料等もほぼ無料の0円と、手数料の安さが重要ポイントとなる新NISAには理想的なネット証券会社です。

銘柄の取扱数も投資信託で2500本を超え、世界株式は5カ国と業界最多。気になる大手ポイントサイトとの連携も多く、投資運用をするだけでどんどんポイントも貯まります。

資料請求も出来ますから、じっくりと投資戦略を練りたい人に最適です。口座開設は無料ですから、安心して申し込めます。

-

楽天証券(新NISA口座開設)5

⚫証券口座開設数900万件突破

⚫国内株式売買手数料0円など激安

⚫楽天ポイントと連携できるので超人気SBI証券と国内シェアを2分する存在!

口座開設数 約900万口座と国内最大級

手数料 非常に安い

取扱投資信託 約2500本

取扱い株式 日・米・中・ASEANの4カ国

ポイント連携 楽天ポイント

アプリ/ツール 使いやすく定評あり

口座開設数は900万超と、SBI証券とともに国内シェアを2分するネット証券です。

各種手数料が0円~激安と、新NISAには欠かせない販売手数料の安さが魅力です。

投資信託も2500本を超え業界トップクラス、世界の取扱株式も4カ国と業界最大級を誇ります。

楽天グループですから、楽天証券で運用するだけで「楽天ポイントがドンドン貯まる」のが特徴で、楽天ファンにはたまらない魅力です。口座開設は無料です。

-

ひふみ投信(レオス・キャピタルワークス)5

「ひふみ」はアクティブファンドの運用会社で、純国産の投資会社です。インデックスを超える指標を目指す銘柄で、16年の実績がすばらしい。ひふみで口座開設をし、新NISAで運用できる。

口座開設数 約11万口座

手数料 少々高いが、資産形成応援団が利用できるので◯

取扱投資信託 ひふみ投信、ひふみワールド、ひふみライト他

取扱い株式 なし|すべてアクティブファンド

アプリ/ツール てのひらひふみ(アプリ)

-

マネックス証券(NISA口座開設)4.3

⚫マネックスカードでポイント還元率No.1

⚫国内株式売買手数料0円

⚫ワン株買付手数料無料はネット証券初!

⚫米国株も1株から買えるというユニークさにファンが多いネット証券です。

口座開設数 ★4|約222万口座

手数料 ★5|安い

取扱投資信託 ★4|約1600本

取扱い株式 ★3|日・米・中

ポイント連携 ★5|dポイント、アマゾン、Ponta、Tポイント、nanako、waon、JAL、ANA

アプリ/ツール ★5|とても使いやすいと評判

マネックス証券の口座開設数は222万件程あるので★4つ、大手に恥じない取扱量です。手数料は今の流れに沿った「無料」ですから、中~長期投資の新NISAには最適な投資環境を提供してくれます。

取扱投資信託数も1600本程と十分な取扱数があり、また世界株式は日・米・中と主要3カ国を網羅しているので銘柄選びで困る事はありません。堂々★4つとしました。

さて、気になる大手のポイントサービスですが、マネックス証券は業界最大級の提携数を誇っています。マネックス証券で投資を購入するだけで、毎回提携ポイントが付いてきますので、これは結構大きな魅力です。

またマネックスカードと連携させることで、独自のマネックスポイントが最大2.2%も付加されるので、運用益と共にポイント収入が大きく見込まれるため、マネックス証券を選ぶ人が増えています。大手ポイントサービスとマネックスポイントの両方で稼げるのは、マネックス証券がNo.1。★5つと最大評価にしました。

アプリとツールは使いやすさで評判ですので★5つです。

総合評価は★4.3と高得点です。

口座開設は最短で1日で完了し、新NISAをすぐにでも始められます。もちろん開設は無料ですから、気軽に申請が出来ます。 -

松井証券(NISA口座開設)3.6

山本美月さんのCMでお馴染みのネット証券です。山本美月ファンだったら見逃せない証券会社ですね\(^o^)/

松井証券の特徴は

⚫新NISA口座開設で7000ポイント貰える

⚫売買手数料はもちろん0円

⚫投信残高に応じて高ポイントが貰える

というユニークなサービスを売りにしている、ネット証券業界の老舗です。口座開設数 ★3|約145万口座

手数料 ★5|安い

取扱投資信託 ★4|約1750本

取扱い株式 ★3|日・米

ポイント連携 ★4|dポイント、アマゾン、PayPay、Matsuiポイント

松井証券の顧客口座開設数は約145万口座と安定した中堅ネット証券ですが、上位会社と比べると少し口座数は少なめなので、★3つとなりました。

売買手数料はもちろん無料の★5。

取扱投資信託銘柄は1750本と十分なので★4つ。海外株式を扱う国数は残念ながら少なめで日・米の2カ国しか無いために★3つ。ただ私たち投資初心者には十分なのですが、比較をするとこのような結果になります。

気になるポイント連携は、かなり多めなので★4つとなりました。

総合評価では★が3.6となりましたが、初心者が新NISAを運用にはとても使いやすいネット証券です。山本美月ファンは、ぜひ松井証券で運用を始めてください(笑)

今回の比較には項目が無いのですが、松井証券はとてもユニークな電話相談サービスがあります。分からない事や相談したい事があれば、いつでも無料で相談できるので、とても心強いです。

新NISAの口座開設は、もちろん無料で出来ますから、電話相談もしたい人はぜひ口座開設してみてください。

まとめ

ということで、私たち投資初心者が何から始めていけば良いのか、イメージはつかめたでしょうか?

私たちはプロになる訳では全くないので、できるだけ簡単に「ほったらかし運用」ができるNISAが最も適しています。

また、ほったらかしている以上・・・

気がついたら運用していた銘柄の価値が暴落していた(涙)

なんて事のないように、徹底したリスク回避も「ほったらかし」でしなければいけません。その答えが「分散投資」です。

そこでおすすめする銘柄が全世界株式インデックスファンドです。

この銘柄は、徹底した分散投資がなされ、しかも世界経済の平均指標に限りなく近い、とても安定した投資信託です。

初心者の私たちがまず初めにやる事は・・・

- 証券口座を開設する

- NISA口座を開設する

- 全世界株式インデックスファンドを運用する

これで、子どもの将来の教育資金、家の購入資金、さらに定年後の老後資金が完成です。