![]()

日本は今、人生100年時代と言われ、平均寿命も世界でもトップクラスの長寿国となりました。

ひとえに医学の発展と、食生活の質が良いためでしょう。

ところが、20世紀の合言葉であった「国民総中流時代」が、今現在、21世紀は「国民総貧困時代」に向かってまっしぐらです。

少子化のため、社会保障の財源は年々枯渇し、給料は減るも増税増税で、手取りはどんどんと減少しています。その上に「円安」、「物価の異常なまでの上昇」が止まらず、大半の国民の生活はアップアップです。

そんな中、政府は今や当たり前のように、

国民は自分の生活を守るために、副業なり投資なりで、老後は「自己責任」で生活しなさい!

とまでも言いはじめています。実際、これからの年金収入だけでは、間違いなく生活はできません。

老後2000万円問題がひととき話題になりましたが、最低でもその程度を自分で貯めなければ、定年後は生きていくことは難しくなりました。

今や、すべて「自己責任」です。

ならば今すぐ

最低でも「老後の2000万円」を作り出す『資産形成』の仕組みの作り方

を、やれる事から、実践していきましょう!

なぜ、みんな貯金が出来ないのか?

実際に多くの人は「貯金が出来なくて(涙)」というのが現状です?

貯金が出来ない理由を上げてみると、

- そもそも収入が少なすぎて、生活もままならない

- 贅沢はしていないのにお金が残らない

大雑把にいうと、このどちらかではないでしょうか?

①そもそも収入が少なすぎて、生活もままならない人

こういう状況の方は、確かに月末に余剰金を生み出す事は難しいでしょう。少し古い統計ですが、2018年度の生活困窮者の割合は6人に1人という結果が出ています。これはものすごい人数です。

こういう状況の方は、確かに月末に余剰金を生み出す事は難しいでしょう。少し古い統計ですが、2018年度の生活困窮者の割合は6人に1人という結果が出ています。これはものすごい人数です。

「毎月、預金を積み立てましょう」と言っても、難しいことは事実です。しかしながら、収入(給与)が少ない方でも、無理をしてでも「自己責任で積み立て預金」をして行かなければ、この先ますます先細ってしまいます。

月に5千円でも1万円でも良いので、無理して積み立てるよう努力してください。月に5千円でも、1年で「6万円」になります。5年で「30万円」、10年で「60万円」、20年あれば「120万円」になりますから、いざという時の資金になります。

かなりキツイとは思いますが、ぜひトライしてみてください。これが出来たら、楽ですよね!

また、生活困窮者であっても、ダブルワークをしたり、別記事にご紹介する『副業』で、早ければ1~2年で、今の困窮から抜け出せます。

今はとにかく、毎月5千円からの「先取り貯蓄」を意地でもトライしてみてください。

②贅沢はしていないのにお金が残らない人

ほとんどの人は、この部類に入ります。

ほとんどの人は、この部類に入ります。

結論としてこの状況の人は、確実に、目標の老後2000万円は到達出来ますから、安心してください。

ただ、今は「貯金はしたいのですが、月末には全くお金が余っていない」という状態ですよね。よくある話です。

特別に贅沢はしていないつもりなのですが、

- 週に3回の飲み会

- ついついコンビニに通ってしまう

- サボっているジムや習い事の月謝代

- ついついアプリに課金してしまう

- ネットショッピングをしてしまう

このような普段の生活で、月末には「貯金」用のお金は全く残っていない。

という状態が永遠に続きます・・・

「永遠に」です!

- 収入が少なすぎて、生活もままならない人、も

- 贅沢はしていないのにお金が残らない人、も

どちらのケースも『先取り貯蓄』で解決します。

『先取り貯蓄』って何?

さて、それでは『先取り貯蓄』とは、一体なんなのでしょうか?

『先取り貯蓄』とは簡単に言うと・・・

- 毎月の給与口座から一定額を、他の貯蓄用の口座へ移し替えて『預金』をすることです。

- 言い換えれば、その『先取り貯蓄』を差し引いた残りの金額で、毎月の生活をすれば良いのです。

「なんだ。よくある話じゃん!」

と思うかもしれませんが、これが出来ている人はあまり居ません。

もし、既に先取り貯蓄ができていれば、あなたの銀行口座にはお金が貯まっているはずですから。

月収の10%を毎月貯めよう

それでは実際に始めてみましょう!

毎月の給料から、まず初めに10%を、給与口座や普段の生活に使う口座とは違う、預金専用の口座に毎月貯めていきます。こうすると、どういう結果になるかと言うと・・・

10ヶ月で、1ヶ月分の給与分の金額が、預金口座にプールされる事になります。

これって、すごくないですか?!

たった1年弱で、一月分の給料が貯まります。

毎月2万円を10年間貯金をすると幾ら貯まる?

例えば、あなたの給料が手取り20万円と仮定しましょう。

給料の10%、つまり2万円を、預金専用の銀行口座にまずは入金します。

残りの18万円で、一ヶ月の生活をする事になります。

今までは稼いだ給料20万円全額を、毎月支払いをしていましたから、差額(先取り貯蓄)の2万円分を節約する必要が有ります。飲み会や、コンビニでの買い物などを、少し控えれば2万円程度なら、なんとか工面できるはずです。

ここは少し「頑張る」必要があるかもしれませんが、それで10ヶ月後には「一ヶ月分の給料」の貯蓄が出来るのですから、がんばる甲斐がありますね。

しかも銀行預金ですから「預金利息」が加算され、それが複利で加算されていきます。

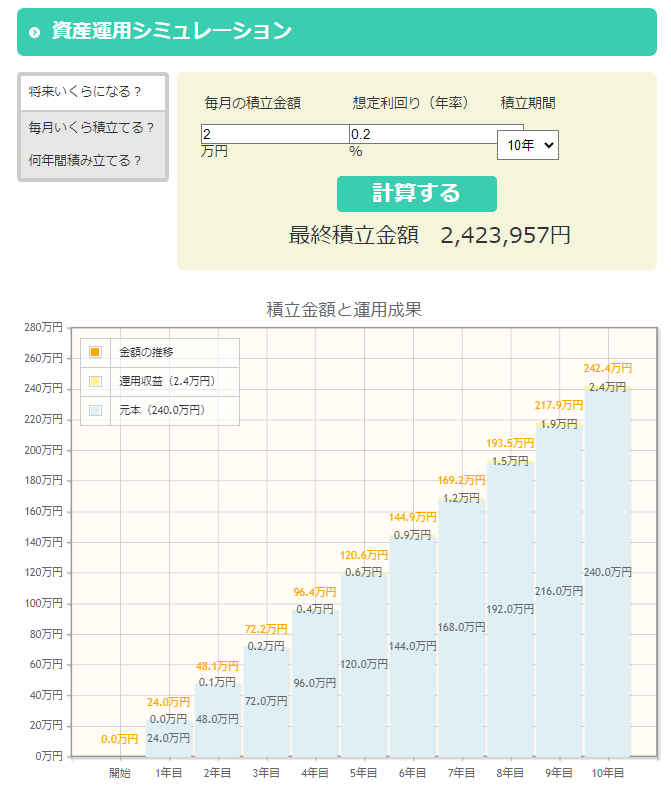

毎月2万円を、銀行預金利息を0.2%、10年間預金したとして、シミュレーションしてみましょう。

*利息が0.2%というのは、あおぞら銀行に預けた場合

これを見ると、月々2万円を10年間預金すると、242万4千円(元本240万円、利息2万4千円)貯蓄できることが分かります。

これを見ると、月々2万円を10年間預金すると、242万4千円(元本240万円、利息2万4千円)貯蓄できることが分かります。

わずか月2万円の積み立てが、10年後には242万4千円も貯まります。ばかに出来ませんね。

この資産運用シミュレーションは、金融庁のホームページに載っています。いろいろと数字を入れてシミュレーションできるので面白いですよ。いろいろと試してください。

預金利息を100倍~100倍にする方法|おすすめネット銀行

市中銀行の普通預金の利息は現在、0.001%。ほぼ無いに等しい数字です(涙)

ところが、ネット銀行は(それぞれ違いはありますが)0.01%などと、店舗のある都市銀行に比べて10倍ほどの違いがあります。ネット銀行は店舗が無い分、金利が高く、手数料が安くなります。

それなら、一般の都市銀行ではなく、ネット銀行に預けたくなりませんか?

以下、私たちが資産を形成するのに最適なネット銀行をご紹介します。

楽天銀行

楽天銀行は普通預金金利が0.02%付きます。これだけでも通常の20倍の金利ですが、楽天証券を利用し、楽天銀行と連携(マネーブリッジといいます)するだけで、普通預金金利が年0.1%となり、市中銀行大手の100倍もの金利がもらえます。

楽天銀行は普通預金金利が0.02%付きます。これだけでも通常の20倍の金利ですが、楽天証券を利用し、楽天銀行と連携(マネーブリッジといいます)するだけで、普通預金金利が年0.1%となり、市中銀行大手の100倍もの金利がもらえます。

さらに『楽天経済圏』という、楽天グループのさまざまなサービスと連携する事で、ショッピングなどに使える楽天ポイントがもらえる用になります。

| 普通預金金利(年) | 振込手数料(一般) |

| 0.02% ⇒ 0.1%(マネーブリッジ利用) | 145円~ |

楽天銀行の詳細、そして楽天経済圏に関しては、別の詳細記事をご覧ください。

GMOあおぞらネット銀行

GMOあおぞらネット銀行は、もとから普通預金金利が0.1%(年)と高金利なのが特徴で、これは一般の市中銀行と比較すると、なんと100倍もの預金金利がもらえます。

GMOあおぞらネット銀行は、もとから普通預金金利が0.1%(年)と高金利なのが特徴で、これは一般の市中銀行と比較すると、なんと100倍もの預金金利がもらえます。

ATM手数料なども、ゆうちょ銀行なら入出金無料、セブン銀行では入金が無料など、初心者の資産形成には欠かせないネット銀行です。

| 普通預金金利(年) | 振込手数料(一般) |

| 0.001% ⇒ 0.01% | 157円~ |

詳細は、別記事で確認してください。

住信SBIネット銀行

GMO住信SBIネット銀行の特徴は、

GMO住信SBIネット銀行の特徴は、

- 定額自動入金サービスがあること

- 出入金などの手数料の無料回数が多いこと

などが人気のネット銀行です。会社が給料振込銀行をすでに指定している際に組み合わせる、『先取り貯蓄』専用バンクにすると、利息面・コスト面を考えてベストマッチです。

こちらも詳細ページがありますので、そちらをご覧ください。

| 普通預金金利(年) | 振込手数料(一般) |

| 0.001% ⇒ 0.01% | 157円~ |

住信SBIネット銀行の詳細ページもありますので、より詳細な特徴を確認してください。

給与振込の方法で異なる、おすすめの銀行は?

ここに挙げた資産形成に便利な3つのネット銀行ですが、それぞれの特徴をうまく組合わせることによって、より使いやすく、お金を貯めやすくすることが出来ます。

会社員の給与は、ほとんど振込です。その場合、

- 振込口座が会社指定銀行なのか

- または自分で銀行を決められるか

によって、どの銀行を使えば便利かを、下にまとめました。

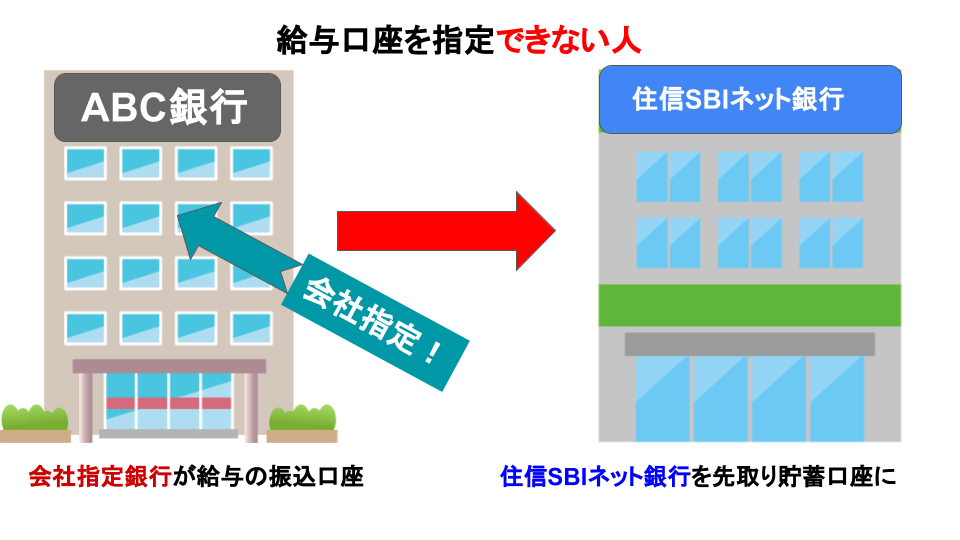

会社で振込銀行が指定されている場合(自分で指定出来ない人)

給与口座を指定できない(会社指定)の人は、もちろん給与口座は会社指定の銀行口座にして、毎月の先取り貯蓄用口座に『住信SBIネット銀行』がベストマッチです。

給与口座を指定できない(会社指定)の人は、もちろん給与口座は会社指定の銀行口座にして、毎月の先取り貯蓄用口座に『住信SBIネット銀行』がベストマッチです。

| 会社指定の銀行 | 先取り貯蓄用のおすすめネット銀行 |

| 銀行・信用金庫など(利息0.001%) | 住信SBIネット銀行 |

住信SBIネット銀行には、無料の定額自動入金サービスというのがあるので、これを使えば毎月自動で先取り貯蓄用の貯金口座に振替え出来ます。

まだ住信SBIネット銀行に口座を持っていなければ、すぐに開設して、貯金を始めましょう。また住信SBIネット銀行と組合せる証券会社は、必ずSBI証券にします。両サービスを併用することで、ハイブリッド預金という通常の10倍の普通預金金利を貰えるようになります。

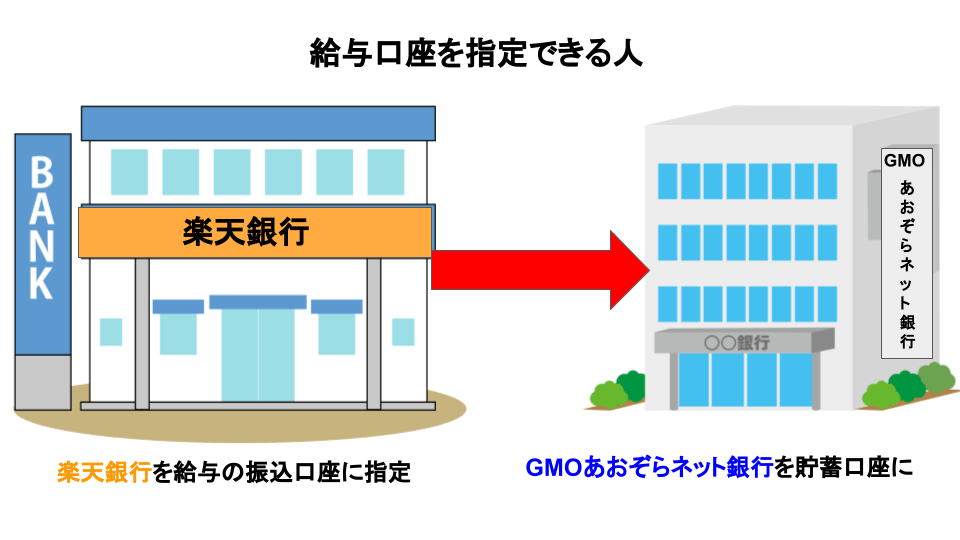

振込銀行を自分で指定できる場合

給与口座を自分で指定できる人は、楽天銀行をメイン口座とするのが一番良いでしょう。楽天銀行はさまざまな「楽天経済圏」のサービスを使ってポイントがどんどん貯まるので、「給与受取口座と生活口座」に使うことをお勧めします。

給与口座を自分で指定できる人は、楽天銀行をメイン口座とするのが一番良いでしょう。楽天銀行はさまざまな「楽天経済圏」のサービスを使ってポイントがどんどん貯まるので、「給与受取口座と生活口座」に使うことをお勧めします。

| 給与受取口座におすすめのネット銀行 | 先取り貯蓄用のおすすめネット銀行 |

| 楽天銀行 | GMOあおぞらネット銀行 |

楽天銀行からGMOあおぞらネット銀行への資金の振替は、楽天銀行の「毎月おまかせ振込予約」というサービスを使うと、毎月自動で振替が出来るようになります。自動化にはこの機能は必ず必要です。

また楽天銀行を給与口座に指定することで、他行宛の無料振込回数がさらに3回追加でもらえるので、これを利用しない手はありません。楽天銀行は楽天カードとの連携で、楽天ポイントが倍増しますから、楽天銀行を使用するなら楽天カードも一緒に作りましょう。

まとめ

初心者に限らず、『貯金』を増やしていくには、計画的に行わなければ、決して貯まりません。

すでに貯金をためているほとんどの人が『先取り貯蓄』をしています。

ある意味「強制的」に、毎月の給料から10%~20%程度をためて行く必要があります。

これが『仕組み作り』です。

逆に言えば、この『先取り貯蓄』をする事が、貯金を増やしていく秘訣なのです。

ここでは「貯金を貯める仕組み作り」の重要性をお話しました。

この記事を何度も読んで、ぜひあなたも『先取り貯蓄』で、明るい未来を構築してください。

本当の資産作りは、このあと次々と続きます。できるだけ早く、老後資金2000万円を達成しましょう!

関連する記事

- ネット銀行おすすめ3選|❶楽天銀行|金利を100倍にする

- ネット銀行おすすめ3選|❷GMOあおぞらネット銀行|金利がmax100倍に!

- ネット銀行おすすめ3選|❸住信SBIネット銀行|他銀から無料で振込が!

- 証券口座と銀行口座って何が違うの?

![]()